청년주택 드림청약통장은 청년들의 내 집 마련을 돕기 위해 정부가 지원하는 청약통장입니다. 월 최대 25만 원까지 납입할 수 있으며, 소득공제와 비과세 혜택을 받을 수 있어 절세 효과도 뛰어납니다. 2025년 기준 드림청약통장의 주요 혜택과 가입 조건, 납입금에 따른 이점 등을 자세히 살펴보겠습니다.

1. 청년주택 드림청약통장이란?

드림청약통장은 **청년층(만 19~34세)**을 대상으로 한 주택청약종합저축의 특별 유형으로, 기존 청약통장보다 높은 금리와 세제 혜택을 제공합니다.

✅ 드림청약통장의 주요 특징

- 월 최대 25만 원까지 납입 가능 (자유적립 가능)

- 고금리 제공 (일반 청약통장보다 유리한 금리 적용)

- 소득공제 혜택 (연 최대 96만 원 공제 가능)

- 비과세 혜택 (이자소득세 15.4% 면제)

- 청년주택 및 공공분양 당첨 기회 증가

청년층이 보다 쉽게 내 집 마련을 할 수 있도록 지원하는 상품이므로, 조건이 맞다면 반드시 가입하는 것이 유리합니다.

2. 드림청약통장 가입 조건 & 신청 방법

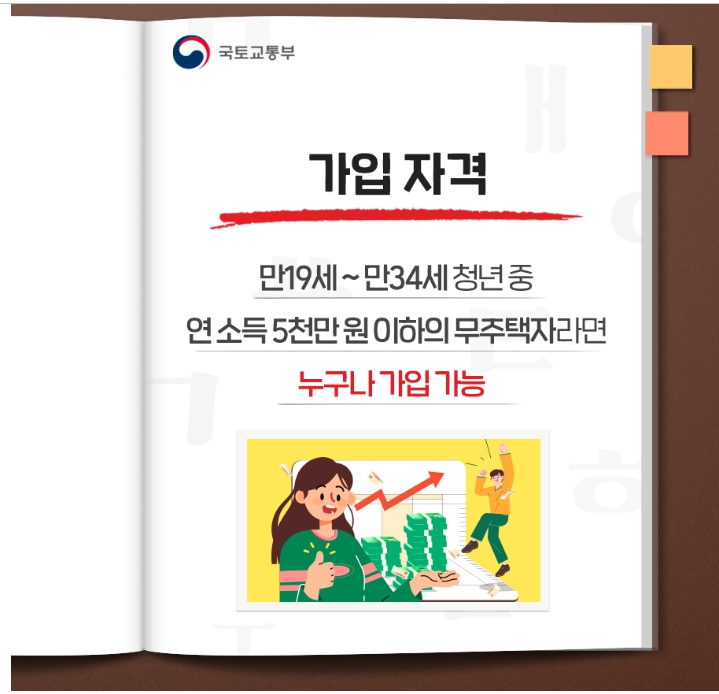

2025년 기준, 드림청약통장은 아래 조건을 만족하는 **청년층(만 19~34세)**이라면 가입이 가능합니다.

✅ 가입 조건

- 연소득 3,600만 원 이하 (근로소득자 기준, 총 급여 4,500만 원 이하)

- 무주택자 (주택을 소유하지 않은 경우)

- 국내 거주자 (내국인 및 외국인 등록 거주자 포함)

- 주택청약종합저축 가입자 (신규 가입 또는 기존 청약통장 전환 가능)

📌 신청 방법:

- 주거래 은행 방문 또는 모바일 앱 신청 (국민은행, 우리은행 등)

- 신규 가입 또는 기존 청약통장 전환 선택

- 월 납입금 설정 (자유 적립 가능, 최대 25만 원)

- 비과세 및 소득공제 신청 (연말정산 시 적용 가능)

가입 후 5년 이상 유지하면 이자소득세 비과세 혜택을 받을 수 있으며, 납입액이 많을수록 청약 가점을 높이는 데 유리합니다.

3. 드림청약통장 월 25만 원 납입 시 혜택 분석

청년주택 드림청약통장은 최대 25만 원까지 납입 가능하며, 이에 따른 절세 및 금리 혜택이 크게 달라집니다.

✅ 이자 혜택 (고금리 적용)

- 기존 청약통장보다 최대 1.5%p 높은 금리 제공

- 5년 이상 유지 시 이자소득세 면제

- 장기 납입 시 복리 효과로 이자 수익 증가

✅ 소득공제 혜택 (연말정산 시 적용 가능)

- 연 240만 원 납입 시, 최대 96만 원 소득공제 가능

- 연말정산 시 세금 환급 혜택 증가

- 근로소득자 및 자영업자 모두 적용 가능

✅ 청약 가점 상승 효과

- 납입 횟수 및 기간에 따라 청약 점수 증가

- 무주택 청년 대상 청약 우선권 부여

- 청년주택, 공공분양 등 다양한 주택 청약 가능

📌 예시: 월 25만 원 납입 시 혜택 비교

항목월 10만 원 납입월 25만 원 납입

| 연 납입액 | 120만 원 | 300만 원 |

| 소득공제액 | 최대 48만 원 | 최대 96만 원 |

| 이자 혜택 | 기본 금리 적용 | 우대 금리 적용 |

| 청약 가점 | 중간 수준 | 높은 수준 |

결과적으로 월 25만 원을 꾸준히 납입하는 것이 청약 가점 상승과 절세 효과 측면에서 훨씬 유리합니다.

결론: 2025년 드림청약통장, 청년이라면 꼭 가입해야 할까?

2025년에도 청년주택 드림청약통장은 강력한 절세 및 청약 전략 수단입니다.

혜택을 최대로 활용하려면?

✔️ 월 25만 원 납입하여 최대 소득공제 및 금리 혜택 받기

✔️ 무주택자 요건 유지하여 청약 가점 높이기

✔️ 5년 이상 유지하여 비과세 혜택 확보하기

✔️ 연말정산 시 소득공제 신청하여 절세 효과 극대화하기